À partir du 1er janvier 2025, certaines grandes entreprises et groupes seront tenus de publier et certifier des informations sur les enjeux de durabilité, conformément à la directive n°2022/2464 du 14 décembre 2022, dite CSRD (Corporate Sustainability Reporting Directive), transposée par l’Ordonnance n° 2023-1142 du 6 décembre 2023, précisée par le décret n° 2023-1394 du 30 décembre 2023.

Les informations en cause doivent permettre « de comprendre les incidences de l’activité de la société sur les enjeux de durabilité, ainsi que la manière dont ces enjeux influent sur l’évolution de ses affaires, de ses résultats et de sa situation. » Ces informations incluront des aspects environnementaux, sociaux et de gouvernance, et devront figurer dans un rapport spécifique sur les enjeux de durabilité, qui constituera une sous-section du rapport de gestion (sauf pour les entreprises non établies dans l’UE qui devront établir un rapport distinct).

La nouvelle obligation de consultation du CSE interviendra dans ce cadre.

Objet de la nouvelle consultation du CSE

Dans les entreprises concernées, le CSE devra être consulté sur les informations relatives aux enjeux de durabilité, sur les moyens d’obtenir ces informations et de les vérifier, et ce dans le cadre des trois consultations récurrentes existantes : orientations stratégiques, situation économique et financière, et politique sociale (nouvelle version de l’article L. 2312-17 du Code du travail).

Il convient de noter que la loi n’ajoute pas de nouvelle consultation spécifique et distincte, mais intègre la durabilité dans les consultations déjà existantes.

Les entreprises concernées doivent donc se préparer à cette obligation, notamment en adaptant leurs processus de consultation internes sur les trois thèmes annuels et, le cas échéant, en informant / formant les membres du CSE.

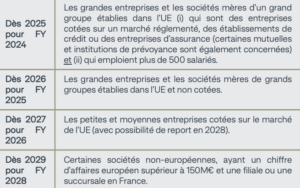

Entreprises concernées et échéances

Les entreprises concernées par la nouvelle obligation de consultation sont celles ayant un CSE en France et qui seront soumises à l’obligation d’établir un reporting sur les enjeux de durabilité (ou dispensée de cette obligation car une autre société du groupe y est elle-même assujettie).

Le périmètre de cette obligation va s’étendre progressivement selon le calendrier simplifié ci-dessous:

Les grandes, petites et moyennes entreprises, définies à l’article L. 230-1 du Code de commerce, et les grands groupes définis à l’article L. 230-2 du même code, sont celles et ceux répondant à des seuils financiers et d’effectifs précisés par décret. Une notice de la Direction Générale du Trésor explicite les entreprises et groupes concernés.

Contrôle du respect de l’obligation de consultation du CSE

Le commissaire aux comptes, ou un organisme tiers indépendant, devra vérifier la conformité des informations de durabilité publiées par les entreprises et s’assurer que la consultation du CSE sur ces informations a bien été intégrée dans le cadre de ces trois consultations récurrentes.

En cas de manquement, le commissaire ou l’organisme tiers indépendant devra le signaler dans son rapport de certification et alerter les organes de gouvernance et, le cas échéant, l’AMF. La constatation d’une infraction pénale pourrait faire également l’objet d’un signalement auprès du Procureur de la République.

A cet égard, l’absence de certification des informations et l’entrave à cette certification constituent des délits pénaux lourdement sanctionnés.

Ce contrôle a pour objet de renforcer la transparence et la crédibilité des informations portées dans le rapport spécifique sur les enjeux de durabilité qui figurera dans le rapport de gestion, ainsi que d’assurer l’implication des représentants du personnel sur cette question.